- Главная

- Наша экспертиза

- Методология

- Коммерческая деятельности АНО. Проблемы. Решения. Автоматизация в «1С»

Коммерческая деятельности АНО. Проблемы. Решения. Автоматизация в «1С»

Организационно-правовая форма АНО (Автономная некоммерческая организация) успешно используется многими холдингами и корпорациями для осуществления деятельности дочерних организаций в области образования и социальных проектов. Корпоративный университет и Школа 21 Сбера, Академия ПСБ, Школа Летово и многие другие.

На старте подобные организации осуществляют свою деятельность за счет взносов учредителя – головной организации. В этот период АНО имеют такие особенности финансового учета, как учет целевого финансирования и закрытие 20 счет на 86.

Но в ряде случаев в АНО появляется коммерческая деятельность, и методика учета должна включать закрытие 20 счета и на 86, и на 90.

Такой учет можно реализовать по-разному. Мы рассмотрим вариант реализации в 1С с выделением следующих преимуществ:

-

Используется типовая для 1С методика учета, поэтому не требуется закрытия в ручном режиме, что снижает операционные риски при возникновении новых обстоятельств.

-

Используются системные преимущества 1С по автоматической настройке реализации, распределению косвенных затрат, начислению НДС.

-

Обеспечивается возможность дальнейшей автоматизации этих процессов, сокращается доля ручных проводок и настроек как в БУ (Бухгалтерский учет), так и в УУ (Управленческий учет).

-

Обеспечивается масштабируемость решения.

Для раздельного закрытия счетов затрат по коммерческой и некоммерческой деятельности на счета бухгалтерского учета 90 и 86 необходимо:

1. Если в 1С ранее были реализованы доработки, связанные с закрытием расходов на 86 счет, то их необходимо отключить.

2. Создать 2 субсчета счета 20.01 для отражения прямых расходов:

-

20.01.1 для некоммерческой деятельности

-

20.01.2 для коммерческой деятельности

3. Создать 2 субсчета счета 26 для отражения общехозяйственных расходов:

-

26.01 для некоммерческой деятельности

-

26.02 для коммерческой деятельности

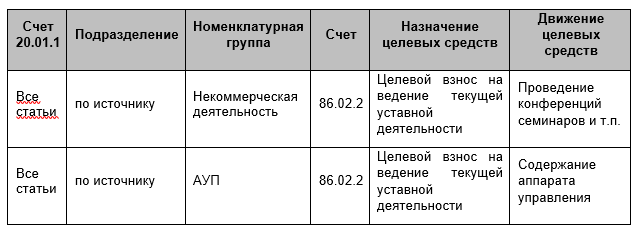

4. Создать механизм закрытия 20.01.1 счета по некоммерческой деятельности на 86 счет в соответствии с таблицей № 1 «Закрытие 20.01.1»

Таблица № 1

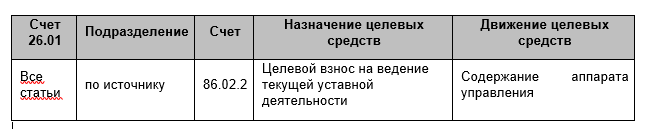

5. Создать механизм закрытия 26.01 счета по некоммерческой деятельности на 86 счет в соответствии с таблицей № 2 «Закрытие 26.01»

Таблица № 2

6. Сделать контроль правильности заполнения субсчетов 20.01.2 и 26.02. В случае неправильного заполнения субсчетов прерывать операцию закрытия месяца.

Требования к учету:

1. Субсчет 20.01.1 используется для отражения прямых расходов по некоммерческой деятельности. Обязательно использовать номенклатурные группы, выделенные под некоммерческое направление (см п.5.)

2. Субсчет 20.01.2 используется для отражения прямых расходов по коммерческой деятельности. Обязательно использовать номенклатурные группы, выделенные под коммерческое направление (см п.6.)

3. Субсчет 26.01 используется для отражения общехозяйственных расходов по некоммерческой деятельности

4. Субсчет 26.02 используется для отражения общехозяйственных расходов по коммерческой деятельности

5. Для некоммерческой деятельности создаются 2 номенклатурные группы: «Некоммерческое обучение» и «АУП» (для распределения затрат с 25 счета на АУП по некоммерческому направлению) – названия групп выбраны для примера.

6. Для коммерческой деятельности под каждое мероприятие создается отдельная номенклатурная группа, а также номенклатурная группа для распределения затрат с 25 счета на АУП по коммерческому направлению «АУП_комм». – названия групп выбраны для примера.

7. Обеспечить в файле выгрузки из ЗУП аналитику «Номенклатурная группа» в соответствии с п. 5 и 6. и правильное отражение субсчетов в соответствии с п. 1 – 4.

8. В документе «Расход материалов» обеспечить аналитику «Номенклатурная группа» в соответствии с п.5 и 6. и правильное отражение субсчетов в соответствии с п. 1 – 4.

9. В документе Регламентная операция по списанию «Расходов будущих периодов» обеспечить аналитику «Номенклатурная группа» в соответствии с п.5 и 6, и правильное отражение субсчетов в соответствии с п. 1 – 4.

10. В документах «Поступление (акты, накладные, УПД)», «Поступление доп. расходов», «Авансовый отчет» и т.д. обеспечить аналитику «Номенклатурная группа» в соответствии с п.5 и 6, и правильное отражение субсчетов в соответствии с п. 1 – 4.

11. 25 счет распределяется на 20 счет по номенклатурным группам в соответствии с типовым механизмом 1С по количественному критерию

12. Закрытие счетов:

-

Счет 20.01.2 закрывается на счет 90.02.1 в соответствии с типовым механизмом 1С.

-

Счет 26.02 закрывается на счет 90.08 в соответствии с типовым механизмом 1С.

-

Счет 20.01.1 закрывается на счет 86.02 по правилам, указанным в Таблице 1.

-

Счет 26.01 закрывается на счет 86.02 по правилам, указанным в Таблице 2.

Автор: Карякин Денис

→ 3 года с ERP в отделе закупок: выводы, промежуточные итоги

→ Нюансы настройки динамического планирования в «1С:ERP»

→ Компенсировать внедрение отечественного ПО на предприятиях субсидиями и грантами от государства?

→ Модуль WMS или модуль «Склад» в «1С:ERP»

→ «1С:ЗУП» – в ERP или нет?

Мы на связи: +7 (495) 120-40-02